Определение и расшифровка кудир. Заполнение книги учета доходов и расходов: раздел IV

Пример заполнения книги учета доходов и расходов для ИП на УСН

Как вести книгу учета доходов и расходов на УСН

КУДИР ведут ООО и ИП, находящиеся на УСН. Об этом заявляет Налоговый кодекс РФ в статье 346.24. Форма (бланк) книги утверждена приказом Минфина РФ № 135н от 22.10.2012. Это основные нормативные акты, регулирующие все вопросы с КУДИР.

Остановимся на главных правилах, которым нужно следовать при ведении учета:

- Книга учета доходов и расходов для ИП на УСН предусматривается на один налоговый период, применять старую КУДИР в следующем году нельзя. Новый период — новая книга!

- Если даже никакой деятельности вы не осуществляете, то есть сдаете нулевую декларацию, КУДИР все равно вести требуется. Распечатаете пустые страницы, подпишите и все. За отсутствие книги легко получить штраф в 10000 рублей. При этом заверять книгу в ФНС не нужно, вы сами обеспечиваете правильное заполнение и хранение этого документа.

- Записи в книгу заносятся строго по датам, в хронологическом порядке и подтверждаются первичкой. Не сохранился связанный с записью чек или накладная — заполнение книги будет квалифицироваться как «с нарушениями».

- В книге регистрируются только те операции, которые влияют на расчет налогооблагаемой базы. Поэтому КУДИР для ИП на УСН 6 будет отличаться от КУДИР на УСН 15. Не нужно вносить лишние записи, например, возвращенные авансы, ошибочные зачисления, возмещения от фондов по больничным, задатки и пр.

- По окончании налогового периода книгу требуется прошнуровать, пронумеровать, заверить печатью (при наличии) и подписать. Пустые разделы также распечатываются и подписываются.

- Если случилась ошибка при заполнении вручную, нужно ее исправить ручкой и указать причину (дать обоснование), после чего поставить подпись и печать. Иной вариант (пример: использовать корректирующие средства) недопустим.

- В титульном листе поле «Форма по ОКУД» не заполняется, а ОКПО требуется заполнить только при наличии письма из Росстата.

Особенности заполнения внутренних разделов книги:

- При использовании БСО в столбце «Доход» достаточно сгруппировать все бланки, выданные за один день, и сделать по ним одну запись.

- Если вам вернули деньги за товар, то в столбец «Доход» записывается сумма со знаком минус, а в столбец 2 — дата и номер документа, подтверждающего возврат. В расход возвраты не записываются!

- При получении субсидий от государства в Разделе 1 в графах 4 и 5 указывается одна и та же сумма.

- При оплате больничных в КУДИР отражается только та часть выплаченной суммы, которая произведена за счет работодателя, но не ФСС.

Конечно, предусмотреть все многообразие ситуаций, возникающих в бизнесе, невозможно в рамках одной статьи. Поэтому мы предлагаем ознакомиться с образцом заполнения книги учета и доходов и, при желании, скачать бесплатно.

Как заполнить КУДИР для ИП на УСН в 2016 году | Образец обновлено: Ноябрь 30, 2018 автором: Все для ИП

КУДиР — это книга учета доходов и расходов. Ее в обязательном порядке применяют индивидуальные предприниматели, которые работают на таких системах налогообложения как ОСН, УСН, ПСН и ЕСХН. ИП на ЕНВД Книгу учета доходов и расходов не ведут.

В нашей статье мы рассмотрим, как заполняется Книга учета доходов и расходов для ИП на УСН в 2018 году, и на что следует обращать внимание при занесении в нее сведений. В нижней части страницы вы можете скачать образец заполнения КУДиР для ИП на УСН 2018 года.

Основные моменты

Обратите внимание, что сдавать КУДиР в налоговую инспекцию нет необходимости. Напомним, что начиная с 2013 года обязанность по заверению Книги учета доходов и расходов была отменена. При этом очень важно, чтобы у индивидуального предпринимателя все же находилась КУДиР, которую можно вести как в электронной форме, так и на бумажном носителе.

Следует учитывать, что отсутствие КУДиР грозит штрафом в следующем размере:

- для ИП 200 рублей;

- для организаций 10 000 рублей.

В 2018 году применяются такие бланки КУДиР (в зависимости от выбранного налогового режима):

- КУДиР для ОСН;

- КУДиР для ЕСХН;

- КУДиР для УСН;

- КУД (Книга учета доходов) для ПСН.

Бланк КУДиР для УСН подходит как для индивидуальных предпринимателей, так и для организаций.

Общие правила ведения Книги учета доходов и расходов для ИП

КУДиР для ИП на УСН должна вестись в соответствии со следующими правилами:

1. Необходимо заводить новую Книгу на каждый налоговый период.

2. Операции должны заноситься в хронологическом порядке отдельными строками (с подтверждением соответствующими документами — чеками, накладными, платежными поручениями).

3. По окончании налогового периода КУДиР в электронном виде необходимо распечатать.

4. КУДиР в обязательном порядке должна быть пронумерована, прошнурована и заверена подписью ИП или печатью организации (при наличии).

5. Увеличение уставного капитала и пополнение счета не признаются доходами и не подлежат занесению в КУДиР.

6. Разделы книги, которые не были заполнены, все равно следует распечатать, пронумеровать и прошить.

7. Индивидуальным предпринимателям или организациям, которые не вели деятельность или не получали ни расходов, ни доходов необходимо иметь нулевую КУДиР.

Заполнение КУДиР для ИП и организаций в 2018 году: особенности и примеры

Сразу отметим, что заполнение КУДиР для ИП на УСН 2018 года, которое мы рассмотрим более подробно, также подойдет и для ИП на ЕСХН и ПСН.

Заполнение титульного листа

Поле «Форма по ОКУД» заполнять не нужно.

В поле «Дата» указывают год, месяц и число начала ведения КУДиР (дата внесения первой записи в книгу).

Поле «ОКПО» нужно заполнить, если у Вас есть информационное письмо из Росстата.

В поле «Объект налогообложения» указывают: «Доходы» или «Доходы, уменьшенные на величину расходов».

В обязательном порядке следует указать:

- год заполнения книги;

- ФИО ИП (или название организации);

- ИНН (для ИП);

- КПП (для организаций);

- адрес места жительства (для ИП) и юридический адрес (для организаций);

- номера расчетных счетов ИП или организации (если они есть).

Заполнение Раздела 1 Доходы и расходы

Раздел состоит из четырех таблиц. Каждая таблица соответствует одному из кварталов года и состоит из пяти граф (столбцов).

В графе 1 указывают порядковый номер записи.

В графу 2 заносят дату и номер первичного документа (который является подтверждением полученного дохода или расхода).

При доходе делают такие записи:

- если средства поступили в кассу, то вносится дата прихода и номер Z-отчета (он снимается в завершении рабочего дня). Например, 10.10.19 чек Z-отчет № 0003;

- если средства поступили на расчетный счет, то необходимо сделать запись с датой прихода и номером платежного поручения (выписка банка). Например, 13.11.16 п/п № 105 (или 13.11.16 , выписка банка № 105);

- если средства поступили по бланку строгой отчетности — БСО, то под каждый бланк не нужно делать отдельную строку в книге. Можно оформить ПКО и записать номера всех БСО, выписанных за этот день.

В графе 4 отражают сумму средств по БСО за рабочий день. Например, 12.09.17 ПКО № 110.

Обратите внимание, что группировка БСО возможна только в том случае, если они были выписаны в течение одного рабочего дня.

При расходе (касается УСН «Доходы минус расходы»): записывается дата расхода и номер первичного документа:

- товарного чека (11.12.16 чек № 0005);

- товарной накладной (11.12.16 товарная накладная № 0005);

- платежного поручения (11.12.16 п/п № 0005);

- Z-отчета (Z-отчет № 0005).

В графе 3 «Содержание операции» могут быть внесены такие записи:

При доходе: Поступление в кассу. Оплата по договору № 201/АА от 01.08.2018 за оказание бытовых услуг.

При расходе (для УСН «Доходы минус расходы»): Перечислен НДФЛ с заработной платы. Перечислен аванс работникам. Перечислена заработная плата.

В графе 4 «Доходы, учитываемые при исчислении налоговой базы» в случае если денежные средства были возвращены покупателю, сумму нужно записать в столбец со знаком минус (не в расходы в графе 5, а в доходы в графе 4).

Графа 5 «Расходы, учитываемые при исчислении налоговой базы» заполняются только ИП (организациями) на УСН «Доходы минус расходы».

В «Справке к разделу 1» указывают:

- на УСН «Доходы» — строка 010 за весь год;

- на УСН «Доходы минус расходы» — строки 010, 020 за весь год; строки 040, 041 (если суммы не со знаком минус).

Заполнение Раздела 2

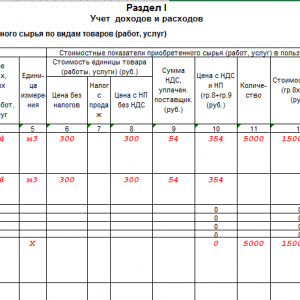

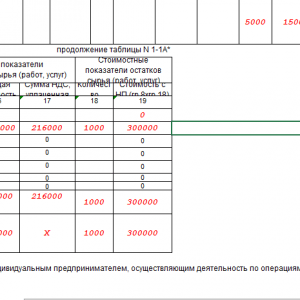

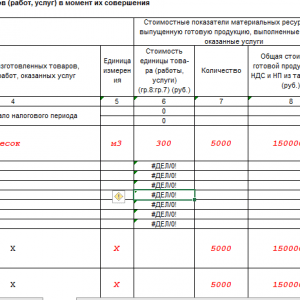

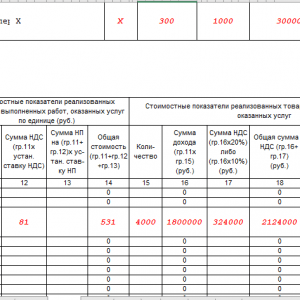

Раздел 2 «Расчет расходов на приобретение основных средств и нематериальных активов» должен заполняться только на УСН «Доходы минус расходы» если на протяжении налогового периода были расходы на изготовление, приобретение или сооружение основных средств и нематериальных активов.

Напомним, что основными средствами являются объекты имущества, которые используются организациями или индивидуальными предпринимателями на протяжении более одного года при производстве продукции (оказании услуг, выполнении работ). В качестве основных средств могут быть:

- здания;

- участки земли;

- машины;

- инструменты;

- оборудование.

Нематериальные активы не имеют материальной формы. Они представляют собой результат интеллектуальной деятельности. К нематериальным активам относится следующее:

- авторские права;

- права на изобретение;

- товарный знак.

Раздел 3. «Расчет суммы убытка, уменьшающей налоговую базу по налогу» заполняется только на УСН «Доходы минус расходы», в случае если были убытки в прошлом (текущем) налоговом периоде, которые можно перенести на следующий налоговый период.

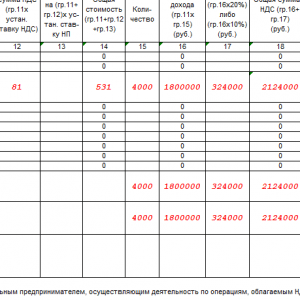

Раздел 4. «Расходы, уменьшающие сумму налога (авансовые платежи по налогу)» заполняется только на УСН «Доходы». Здесь необходимо отразить сумму уплаченных страховых взносов. В нем указываются страховые взносы в размере уплаченных сумм. ИП указывают размер взносов за себя, организации и за наемных работников.

Раздел 5. Данный раздел включен в КУДиР с 2018 года и предназначен для заполнения плательщиками торгового сбора.

В графе 1 указывается порядковый номер операции.

В графе 2 указываются реквизиты платежного документа об уплате торгового сбора.

В графе 3 указывается период, за который уплачен торговый сбор.

В графе 4 указывается сумма уплаченного торгового сбора.

Скачать КУДиР для ИП на УСН 2018 года

По кнопке ниже доступна для скачивания Книга учета доходов и расходов для ИП на УСН 2018 года.

Наши специалисты рассказывают обо всех нюансах, связанных с ведением КУДИР (Книгой учета доходов и расходов), которая предназначается для ИП на «упрощенке» - 6. В этой же статье опубликован образец ее заполнения

01.08.2016Основные вопросы ИП на УСН 6% по ведению :

1. Нужно ли книгу заверять в налоговой службе?

В налоговой службе КУДИР не заверяется уже с 2013 года. Но это не значит, что ИП может ее не вести совсем. Такой вид отчетной документации должен быть в наличии и регулярно заполняться, в противном случае ИП ждут штрафные санкции.

Этот документ должен выдаваться по первому требованию сотрудников налоговой инспекции. Такое требование предъявляется только в письменном виде в определенных случаях, например, выездной проверке. Но вместе с декларационными документами по «упрощенке» КУДИР на проверку сотрудникам налоговой службы не сдается, значит, и заверять ее нет необходимости.

2. Как правильно вести КУДИР?

Министерство финансов нашего государства утвердило определенную форму Книги учета доходов и расходов, специально рассчитанную для индивидуальных предпринимателей на «упрощенке» с процентной ставкой в 6% - приказ №135н (от 22.10.12 г.). Но этой формой КУДИР могут пользоваться все ИП, что применяют УСН, вне зависимости объекта обложения налогами. Но правила ведения данного вида документации несколько отличаются.

На бумаге:

- распечатываются бланки;

- пронумеровываются;

- прошиваются;

- скрепляются печатью (если таковая у ИП имеется в наличии) и подписью.

В электронном варианте:

- устанавливается специальная программа;

- заполнение ведется в «экселе»;

- в конце года заполненные бланки распечатываются, прошиваются и заверяются подписью и печатью.

3. Существуют ли особенности заполнения 1 раздела КУДИР в 2016 году?

ИП, использующие «упрощенку» с процентной ставкой в 6%, часто испытывают трудности с заполнением 1 раздела КУДИР. В этот раздел нужно вносить доходы двух видов:

- от реализации;

- вне реализации.

Эти цифровые показатели нужно вносить в графу №4. А те доходы, которые относятся к необлагаемым, вообще не подлежат фиксации.

В графу №2 вносят данные самого документа, на основании которого ИП получил прибыль - его номер и дату заполнения (например, кассовый чек). В случае, когда денежные средства перечислены сразу на расчетный счет, то в эту графу вносят реквизиты банковских выписок. Также для фиксирования доходов можно использовать накладные, различные акты (например, приемки-передачи имущества).

Графа №3 предназначена для фиксирования содержания проведенной операции.

При внесении требуемых сведений следует учитывать, что все записи ведутся строго в хронологическом порядке, в момент фактического поступления (это связано с тем, что при «упрощенке» используется кассовый метод).

4. Как заполнять раздел №1 КУДИР в 2016 году (с образцами и комментариями)?

Также особое внимание следует уделить ситуации, когда денежные средства уже поступившие на счет ИП, нужно вернуть. В этом варианте цифровой показатель прописывается со знаком «минус» в разделе №1 - графа №4.

К этому разделу следует составлять справку тем ИП, что применяют «упрощенку» с объектом налогообложения «доходы минус расходы» - порядок заполнения КУДИР, пункт 2.6. Для ИП с «упрощенкой» и объектом «доходы» цифровой показатель доходов, а именно их общую сумму, вносится в строку 010 справочной части.

5. Есть ли нюансы при заполнении раздела №4 КУДИР (для ИП с УСН с процентной ставкой 6%)?

Раздел №4 КУДИР предназначен для фиксации страховых взносов. Для этого существуют различные графы:

- №4 - пенсионные;

- №6 - медстрахование.

Чаще всего такие обязательные страховые взносы ИП отчисляют в конце года. В этом варианте цифровой показатель суммы вносят в ту часть таблицы, что соответствует 4 кварталу. При этом уменьшение налогов может быть произведено только после завершения отчетного периода.

В случае, если перечисление взносов проводилось ежеквартально, то и фиксируются они соответственно. Специалисты считают такой варрант для ИП более выгодным, потому что могут уменьшиться не только налоги по итогам года, но и платежи по авансам.

6. Есть ли образец заполнения раздела №4 КУДИР с наличием рабочих и без таковых?

Мы предлагаем для ознакомления образец заполнения раздела №4 КУДИР для ИП, что работают по «упрощенке» с процентной ставкой 6%, без наемных рабочих.

Наверняка многих предпринимателей заинтересует такая тема, как КУДиР для ИП на УСН образец заполнения. Мы рассмотрим тонкости ведения данной книги, помимо этого поговорим о том, как она заполняется на упрощенке (УСН).

Заполнение книги учета доходов и расходов

В начале 2013 г. вышел закон, который освобождает ИП от обязанности проходить процесс регистрации Книги учета в налоговой инстанции. Напомним, что раньше необходимо было в обязательном порядке заверить КУДиР в ИФНС до того времени, как вы приступите к ее заполнению. Как только налоговый период подойдет к концу (до 30.04 следующего года), необходимо также отнести ее в налоговый орган, чтобы сотрудники налоговой инспекции поставили на ней свою подпись и печать о принятии документа.На сегодняшний момент, наличие данной книги у вас проверять не станут. Однако, это все временно. Как только, к вам пожалует проверка, все-таки продеться предоставить КУДиР. И в случае, если ее у вас не окажется, вас оштрафуют на 200 руб. Заполнение книги учёта доходов и расходов разрешается вести в электронном виде, а также на специальных бланках. Как только год подойдет к концу, книгу нужно распечатать, аккуратно подшить и проставить номера страниц. Ее необходимо хранить 4 года.

КУДиР для ИП на УСН предполагает внесение предпринимателем всех расходов и доходов, которые подтверждены соответствующими документами. В большинстве случаев, это простая банковская выписка (платежные банковские поручения, чеки (товарные, кассовые), накладные.

Порядок заполнения КУДиР не предполагает наличие ошибок, хотя опечатки встречаются довольно часто. Это обычное дело, которое не сулит ничего плохого. Если вы сделали много ошибок, то можно их исправить, много усилий для этого не понадобится. Если, КУДиР для ИП на УСН заполняется в электронном виде, тогда можно попросту удалить неправильные данные, после чего в форму можно вбить верные сведения.

Если образец заполнения КУДиР имеет бумажный вид, то неточности можно зачеркнуть и написать нужное значение. Однако, каждая поправка должна подтверждаться подписью ИП, а также его печатью (если она имеется).

Что грозит предпринимателю, если в КУДиР указаны неверные данные?

Предположим ИП не верно рассчитал налог, соответственно порядок заполнения КУДиР будет в себе иметь неверные сведения, в таком случае, ИП придётся заплатить 20% от общей суммы налога в качестве штрафной санкции. А если он преднамеренно скрыл правильные данные, в результате чего, сумма налогов к оплате оказалась меньшей, тогда ему грозит штрафное взыскание в размере 40% от налога.Если налоговые платежи уплачивать своевременно, то можно избежать ответственности за неправильные сведения в КУДиР. Эти платежи нужно рассчитать правильно. Предположим, в КУДиР вы запишите неправильные сведения о поступлениях, однако заплатите налог полностью, тогда штрафную санкцию вам не выпишут. Удобно вести КУДИР онлайн можно в этом онлайн-сервисе .

Образец заполнения книги учета доходов и расходов

Книга учета расходов и доходов состоит из нескольких подразделов.Титульный лист.

Первая графа «Налогоплательщик (ФИО ИП)» нужно указать свои инициалы.

Строка «На 20 __год» прописывается год, когда начала вестись данная книга.

Раздел «ИН налогоплательщика-предприятия» пропускаем, потому что мы ИП, а не предприятие. Нам потребуется строчка, которая находится немного ниже. Она имеет следующее название: «ИН налогоплательщика ИНН (ИП)». Именно тут следует записывать ваш ИНН.

Строка объект налогообложения служит для того, чтобы указывать систему налогообложения работы ИП.

Внизу укажите свой адрес.

Ниже еще запишите свои расчетные счета.

Теперь титульный заполнен можно приступать к первому разделу.

Первый раздел имеет 4 таблицы. Каждая из них отражает деятельность за 1й квартал.

1. Столбец №1 отражает № операции.

2. Столбец №2 – Номер и дата первичного документа. Тут прописывается № подтверждающего документа и дата проведения операции.

3. Столбец №3 – название организации, можно также указать № счета, от которой вам были переданы расходы и доходы. Тут также кратко описывается весь процесс операции.

4. Столбец №4 – фиксируете все доходы, которые являются основой всей базы налогообложения.

5. Столбец №5 – служит для отражения всех расходов.

Запомните, что столбец №5 заполняют лишь те ИП, которые работают по УСН.

Если, подробно рассмотреть КУДиР для ИП на УСН образец заполнения, то эта обязательная процедура не составит никакого труда в написании.

Одним из элементов контроля над доходами предпринимателя является книга, в которую заносятся и его доходы, и расходы (КУДиР). Ее ведение обязательно не только на льготных налоговых режимах, но и в некоторых случаях и при .

Все о КУДиР на ОСНО

При ОСНО книга учета обязательна к ведению только у . Компании, в т.ч. от этой ступени контроля в данном случае освобождаются. В ней предприниматели обязаны отображать полученные доходы и понесенные расходы. Причем стоит помнить, что ИП должен заполнять КУДиР, если он применяет:

И в каждом варианте имеются свои особенности. Поэтому, будучи на основной системе предприниматель должен применять соответствующую форму КУДиР. Ее особенности:

- Учет движения средств ведется кассовым методом.

- Если у ИП несколько видов деятельности, то их учет ведется в одной книге, но по отдельности.

- Там же должно отражаться и отношение предпринимателя к .

Книгу можно заполнять:

- В бумажной форме.

- В электронном варианте, но с условием ее распечатки по исходу отчетного периода (года).

Крайним сроком отчета по КУДиР в ФНС является 30-ое апреля. То есть до этого числа книга учета за прошедший код должна быть заверена инспектором.

О роли КУДиР для ООО и ИП расскажет видео ниже:

Заполнение книги учета доходов и расходов

Если книга учета ведется в бумажном варианте, то ее надо купить. Эта обязанность лежит на предпринимателе. И при ее заполнения требуется соблюдать такие правила:

- Все поступления и расходы должны отражаться в хронологическом порядке и иметь подтверждение первичными документами.

- Главная задача – обеспечить полный и непрерывный учет показателей, предназначенных для расчета базы и суммы налога.

- Страницы книги должны быть пронумерованы и прошнурованы. На последней странице это количество должно подтверждаться подписью предпринимателя и при возможности печатью.

- Если учет ведется в электронном виде, то по окончании срока КУДиР надо распечатать и выполнить те же процедуры, что описаны выше.

- Исправление ошибок допускается только с подписью предпринимателя и указанием даты. Исправлять аккуратно. Зачеркивать одной линией.

- Книга учета и бухгалтерский учет ведутся параллельно, и один не исключает другого.

- В начале каждого отчетного периода заводится новая книга. Срок ее хранения на предприятии – 4-ре года.

Порядок оформления

Книга состоит из следующих частей:

- Титульной.

- 1-го раздела (доходы с расходами).

- 2-го раздела с расчетом расходов предпринимателя на основные средства.

- 3-го раздела с суммами убытков.

- 4-го раздела с расходами, уменьшающими сумму налога (но это только для ).

Титульный лист оформляется сразу после покупки:

- Указывается учетный год и дата оформления книги.

- Полные инициалы предпринимателя и форма .

- Ниже – ИНН.

- Затем записывается объект налогообложения: доходы или доходы минус расходы.

- Далее – валюта и ее код.

- Полный адрес.

- Банк и .

Раздел 1 заполняется поквартально, с итогами:

- За квартал.

- За полгода.

- За 9-ть месяцев.

- За год.

Данные вносятся в таблицу из 5-ти граф:

- 1-ая – номер записи по порядку.

- 2-ая – для занесения первичного документа (номер, дата) по которому поступили (потрачены) средства: через кассу, через расчетный счет, по , в качестве возврата.

- 3-я – описание (содержания) вносимой в книгу операции или действия.

- 4-ая – для записи полученных в результате этого доходов.

- 5-ая – фиксирует понесенные в данном случае расходы, включающие: материальные, оплату труда, амортизацию, прочие.

- 4-ая и 5-ая графы заполняются только при наличии доходов (расходов) от внесенной в книгу операции.

Полученные авансы включаются в графу доходов того периода (квартала), когда они получены, то есть по дате прихода денег на счет, а не по дате исполнения предпринимателем своих, уже оплаченных обязательств. Это более соответствует кассовому методу учета в КУДиР.

Остальные разделы КУДиР предпринимателями на ОСНО не заполняются.

Заполнение книги учета доходов и расходов в 1С описано в этом видеоролике:

Нулевая КУДиР

Если за отчетный период у предпринимателя на ОСНО не было никакого движения ни по счетам, ни через кассу, то вместе с другими видами отчетов в ФНС предоставляется и нулевая книга учета. То есть КУДиР внешне оформленная как обычная, но с нулями во всех графах, где требуется фактическое отображение движения средств.

Программа для заполнения

Если книга учета ведется в электронной форме, то для ее заполнения удобно использовать программное обеспечение. Это может быть:

- 1С: Бухгалтерия.

- Или другая программа для автоматического учета.

Их можно приобрести и установить через специализированные фирмы. Цена на них достаточно высокая, но их применение позволит безошибочно учитывать в автоматическом или ручном режиме:

- Приход товара.

- Отражение прихода по поставщикам.

- Доходы и расходы по КУДиР.

Пример

Образец заполнения КУДиР на ОСНО